EN

EN

Goed om te weten

Door de versoepeling van de regels, is het voor pensioenfondsen mogelijk om de pensioenen te verhogen. Het pensioenfonds moet dan voldoen aan drie voorwaarden:

- de beleidsdekkingsgraad sinds 1 juli 2022 minimaal 105% is;

- de actuele dekkingsgraad mag niet onder de 105% zijn en door de toeslagverlening ook niet onder de 105% zakken, en

- de verwachting van het pensioenfonds om mee te verhuizen naar het nieuwe pensioenstelsel.

Hoe dit precies zit leggen we aan u uit.

Beleidsdekkingsgraad is gestegen

De dekkingsgraad van het pensioenfonds laat sinds het begin van dit jaar een goede stijging zien. Hierdoor is de beleidsdekkingsgraad ook gestegen. De beleidsdekkingsgraad is de gemiddelde dekkingsgraad over de afgelopen 12 maanden. Omdat deze hoog genoeg is, hebben we ruimte om deze verhoging te doen. De dekkingsgraad en beleidsdekkingsgraad geven de financiële positie van ons fonds aan. Bij de besluitvorming zijn we uitgegaan van de financiële positie op 31 oktober 2022.

De stand op deze datum was:

- Onze (actuele) dekkingsgraad: 124,3%

- Onze beleidsdekkingsgraad: 118,2%

Onze verwachting: we verhuizen mee naar het nieuwe pensioenstelsel

Het bestuur verwacht uw huidige pensioenrechten en -aanspraken mee te verhuizen naar het nieuwe pensioenstelsel. Zowel het bestuur als sociale partners hebben deze verwachting uitgesproken. De sociale partners zijn de werkgevers en de werknemersorganisaties. De pensioenrechten zijn de bedragen die we betalen aan de mensen die nu pensioen van ons ontvangen. De pensioenaanspraken zijn de tot nu toe opgebouwde pensioengelden door (oud-)werknemers voor hun toekomstige pensioenuitkering. Deze bedragen samen verhuizen we (naar verwachting) mee naar een pensioen dat past binnen de nieuwe wetgeving (Wet Toekomst Pensioenen). Deze nieuwe wet gaat naar verwachting in op 1 juli 2023.

Voordelen en nadelen voor iedereen op een rijtje

Het bestuur moet een evenwichtig besluit nemen. Dat betekent dat we de voor- en nadelen voor iedereen die bij ons pensioen opbouwt, heeft opgebouwd of krijgt uitgekeerd meenemen bij het nemen van een besluit. De gevolgen heeft het bestuur op een rijtje gezet.

Hoe heeft het bestuur dit gedaan?

Het bestuur heeft voor iedereen gekeken naar de gevolgen op de langere termijn. Want als we nu een toeslag geven, daalt onze dekkingsgraad. En dat heeft mogelijk gevolgen voor iedereen die bij ons pensioen opbouwt (of heeft opgebouwd). Die gevolgen kunnen per leeftijdsgroep verschillen. Daar heeft het bestuur rekening mee gehouden. Zo zorgt het bestuur ervoor dat de tussentijdse toeslagverlening evenwichtig is.

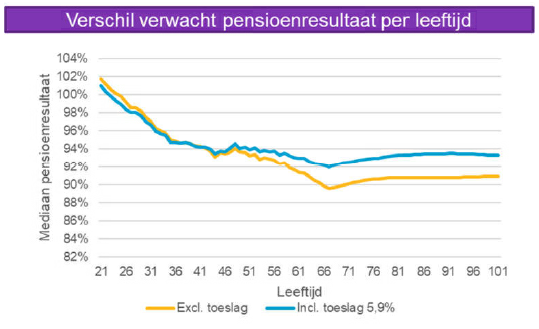

Conclusie effect verhoging per leeftijdscohort

In de lijngrafiek ziet u de invloed op de pensioenopbouw per leeftijdscategorie.

- Paarse lijn is de ontwikkeling van het pensioen inclusief de verleende tussentijdse toeslag in de middelste situatie (mediaan scenario)

- Gele lijn is de ontwikkeling van het pensioen exclusief de verleende tussentijdse toeslag in de middelste situatie (mediaan scenario)

Hieronder ziet u de percentages die horen bij de aangegeven leeftijd.

Inzicht per cohort/geboortejaar (effecten pensioenresultaat)

Exclusief verhoging

| Leeftijd | 25 | 35 | 45 | 55 | 65 | 75 | Fonds |

| Mediaan | 99,8% | 95,0% | 93,6% | 92,9% | 90,2% | 90,5% | 93,1% |

| Slechtweerscenario | 62,4% | 62,2% | 66,2% | 72,0% | 76,7% | 81,7% | 72,4% |

| Relatieve afwijking | 22,2% |

Inclusief 5,9% verhoging

| Leeftijd | 25 | 35 | 45 | 55 | 65 | 75 | Fonds |

| Mediaan | 98,9% | 94,7% | 93,9% | 93,7% | 92,3% | 92,9% | 93,9% |

| Slechtweerscenario | 62,1% | 62,3% | 66,3% | 72,4% | 78,6% | 84,3% | 73,1% |

| Relatieve afwijking | 22,2% |

De bovenste tabel laat de percentages zien zonder de toeslagverlening in de slecht weer situatie.

De onderste tabel laat de percentages zien met de toeslagverlening in de slecht weer situatie.

Onze conclusie

- Alle deelnemers hebben voordeel van deze hogere structurele verhoging.

- De oudere deelnemers en vooral de personen die al pensioen ontvangen genieten het meeste voordeel. Gepensioneerden ontvangen vanaf januari een hoger pensioen dan door de huidige regels mogelijk zou zijn. Door de versoepelde regels is de verhoging van de pensioenen namelijk hoger dan met de huidige regels mogelijk was. Voor de actieve jongere deelnemer heeft deze tussentijdse verhoging een klein negatief resultaat. Dit komt omdat we door de soepelere regels de verhoging eerder mogen doen. De actieve jongere deelnemer heeft tot nu toe minder pensioen opgebouwd dan wanneer we op een later moment zouden verhogen. Hierdoor is de invloed van de verhoging eigenlijk minder groot.

- De jongere actieve deelnemer heeft minder voordeel van deze verhoging dan de oudere deelnemers en de personen die al pensioen ontvangen. Om echter de evenwichtigheid te borgen heeft het bestuur bewust niet de hele ruimte, die door de soepelere regels ontstaat, benut. In de ogen van het bestuur zou de financiële positie dan teveel afnemen waardoor mogelijk de dekkingsgraad op het moment van invaren te laag zou zijn. Ook zou het benutten van de totale ontstane ruimte leiden tot een te grote herverdeling van jonge(re) naar oude(re) deelnemers.

Wilt u meer informatie hierover? Neem dan contact met ons op.